Taux de participation aux bénéfices 2023

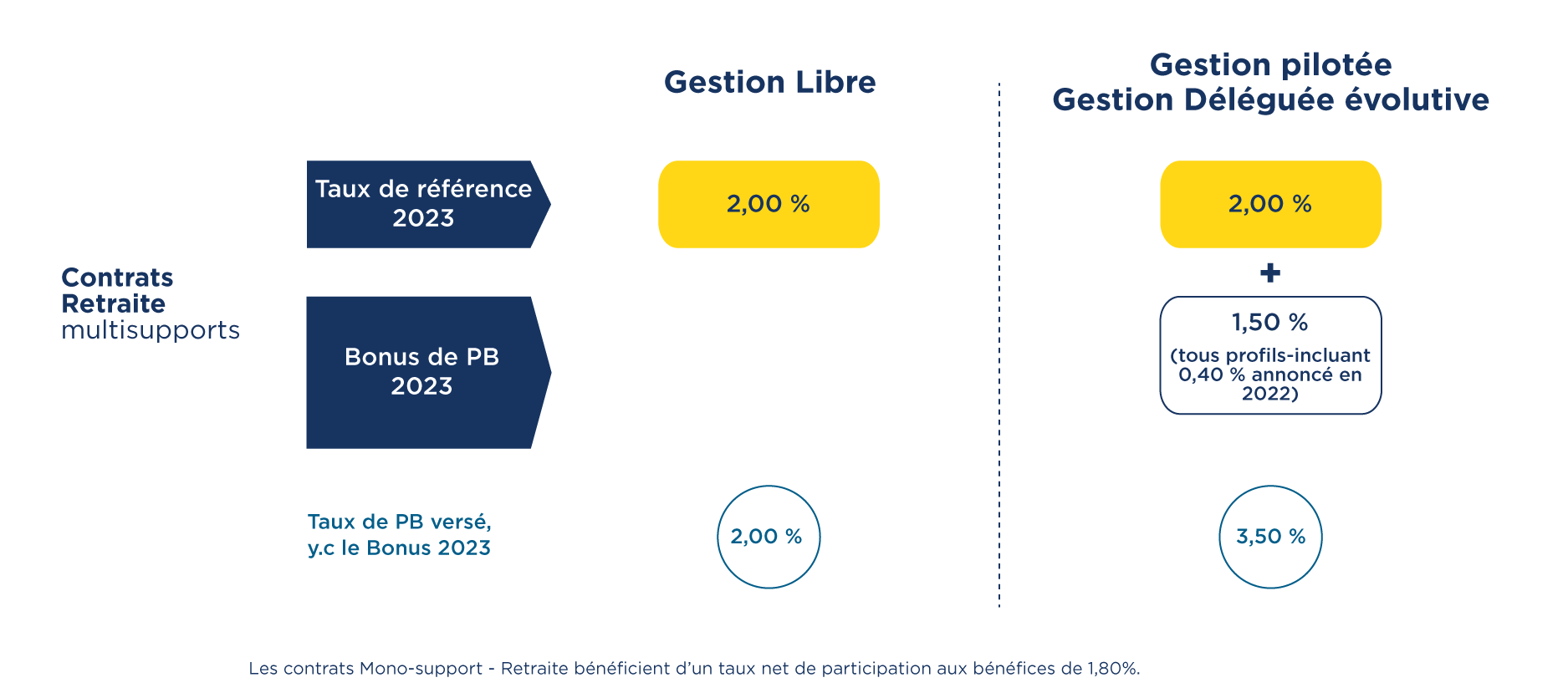

Le taux de Participation aux Bénéfices pour le contrat Gan Patrimoine Objectif Retraite

s'établit à 2,00 % en 2023.

Vous trouverez en annexes :

- le fichier complet des rendements des fonds en euros de tous nos contrats ouverts et fermés à la commercialisation au 31/12/2023 et au 31/12/2022 ;

- le dossier comprenant les DICS des contrats en cours de commercialisation ;

- la fiche d'information sur les frais du contrat Gan Patrimoine Objectif Retraite.

(1) Rendement 2023 = (Participation aux bénéfices 2023 + bonus 2023). Les bonus sont attribués en complément du taux de

participation aux bénéfices distribué sur le fonds en euros au 31 décembre 2023, net de frais de gestion du contrat, hors coût

éventuel de la garantie plancher et avant prélèvements sociaux, sous réserve du respect des critères d’application du bonus

2023 à cette même date.